한국금융경제신문=김선재 기자 | 한국기업평가(이하 한기평)이 한화오션의 기업신용등급 등급전망을 ‘안정적(Stable)’에서 ‘긍정적(Positive)’으로 상향조정했다. 신용등급은 ‘BBB’로 유지됐다.

양호한 수주여건 속에서 수주잔고가 늘고, 저가물량 축소와 건조량 확대로 매출 증가에 따른 수익성 제고가 예상되기 때문이다.

21일 한신평은 기업신용등급 정기보고서를 통해 이같이 밝혔다.

한신평은 2021년 이후 각국 정부의 경기부양으로 글로벌 해상물동량이 증가하면서 한화오션의 주력 선종인 LNG선과 컨테이너선을 중심으로 신규 발주가 크게 확대돼 수주잔고가 양적·질적으로 개선되고 있는 점을 등급전망 변경 사유로 꼽았다.

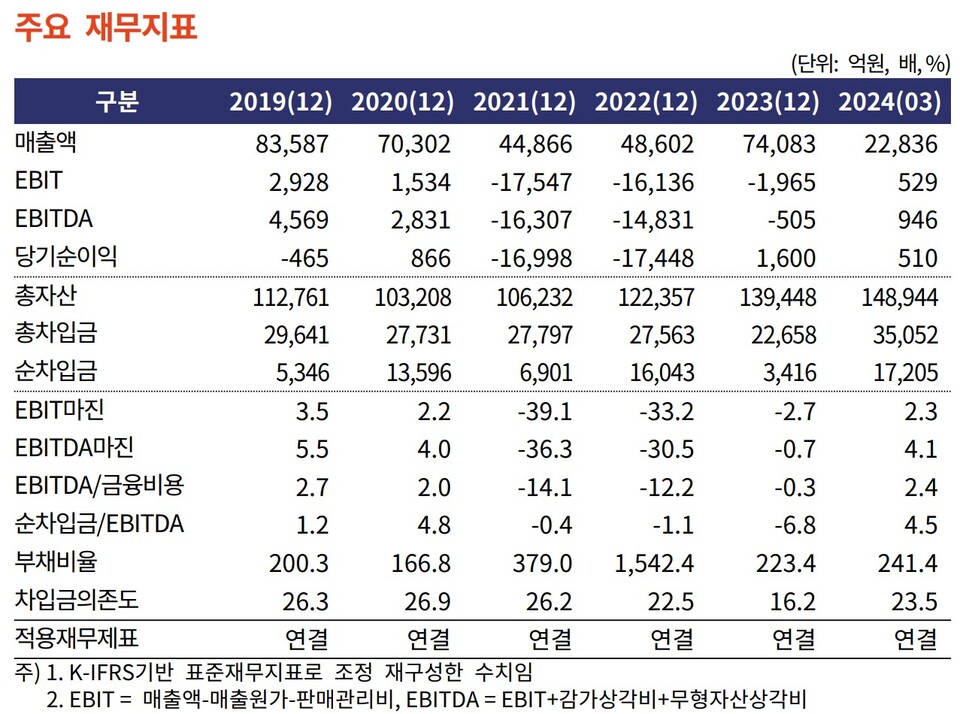

2020년 말 8조6000억원이었던 한화오션의 수주잔고는 2021년과 2022년 연 13조~14조원 규모의 대규모 신규 수주가 이뤄지면서 올해 3월 말 27조3000억원으로 늘었다. 이 기간 잔고회전율은 1.0배에서 3.8배까지 상승했다.

선가도 지속적으로 인상됐다. LNG선과 대형 컨테이너선의 선가는 2020년 말 대비 40% 이상 올랐다.

김종훈 책임연구원은 “주력인 LNG선과 친환경선박(이중·대체연료 추진선 등)에 대한 수요가 지속되고 있고, 글로벌 대형 조선사들의 수주잔고 확충으로 공급이 제한되고 있어 당분간 적정 선가 하에 양호한 수주여건이 지속될 것으로 판단된다”고 말했다.

저가 물량 축소와 건조량 확대로 수익성이 높아질 것으로 기대되는 점도 등급전망 상향의 배경이다. 저가 물량에 대해 설정된 공사손실충당부채는 2022년 9월 말 1조4505억원에서 올해 3월 말 3826억원으로 지속적인 감소세를 보였다.

올해 상반기 건조물량의 25%가량이 2021년 상반기 이전에 수주된 저가 물량으로 추정되는데, 하반기에는 12% 내외, 내년 상반기에는 4% 내외 수준으로 저가 물량 비중이 줄어들 것으로 예측됐다. 이와 함께 올해 하반기로 갈수록 고가 물량의 건조 비중이 높아지면서 본격적으로 수익성이 제고될 것이라는 평가다.

김 연구원은 “2021년 상반기 이전 수주한 저가 물량의 실적 영향이 점차 축소되고, 최근 수주한 물량일수록 높은 선가로 수익성 제고에 크게 기여할 것”이라면서 “2023년 11월 유입된 1조5000억원의 유상증자 대금을 활용해 주력 조선업의 본원적 경쟁력 제고와 사업외연 확장을 통한 포트폴리오 다각화가 예상된다”고 말했다.

다만, “조선업계 인력공급 부족으로 인한 높은 공정 부하와 인플레이션 압력으로 인한 인건비·외주비·강재가 등 원가의 추가 상승이 수익성 개선을 제약할 수 있다”며 “향후 공정 안정화와 원가 통제 여부를 중심으로 모니터링을 진행할 계획”이라고 덧붙였다.